Introdução

Nota Fiscal, Cupom Fiscal e Recibo NÃO são a mesma coisa. Cada um possui características únicas e desempenha funções distintas no âmbito das transações comerciais e fiscais. Vamos explorar as diferenças entre eles:

- Nota Fiscal: A Nota Fiscal é um documento de natureza fiscal que formaliza a operação de compra e venda de produtos ou serviços entre duas partes, geralmente uma empresa (vendedor) e um cliente (comprador). É um registro essencial para fins tributários e de controle fiscal do país. A Nota Fiscal deve conter informações detalhadas sobre a transação, como os dados do emitente e do destinatário, descrição dos produtos ou serviços, quantidade, valor unitário, valor total, impostos incidentes, entre outros detalhes relevantes.

Existem diferentes tipos de Nota Fiscal, como a Nota Fiscal Eletrônica (NF-e) e a Nota Fiscal de Consumidor Eletrônica (NFC-e), que substituíram as notas fiscais em papel. A emissão da Nota Fiscal é obrigatória em várias situações comerciais e é fundamental para garantir a conformidade das empresas com os órgãos fiscais.

- Cupom Fiscal: O Cupom Fiscal é outro documento que comprova a compra de produtos ou serviços, porém, é emitido por um Emissor de Cupom Fiscal (ECF), um equipamento autorizado pelo fisco. O Cupom Fiscal é mais comum em estabelecimentos varejistas, como lojas e supermercados. Ele deve conter informações semelhantes às da Nota Fiscal, como data e hora da compra, descrição dos itens adquiridos, valores, impostos, além do número de ordem sequencial do cupom.

Diferentemente da Nota Fiscal, o Cupom Fiscal não serve como instrumento para a escrituração fiscal, ou seja, não é utilizado para apuração de impostos. Sua finalidade é principalmente informar ao cliente os detalhes da compra realizada.

- Recibo: O Recibo, por sua vez, é um documento de caráter não fiscal que atesta o recebimento de um pagamento ou o cumprimento de uma obrigação financeira. Ele pode ser emitido tanto por empresas quanto por pessoas físicas. O Recibo deve conter informações como o nome do beneficiário (credor), o valor recebido, a data do pagamento, a forma de pagamento e a assinatura do responsável pelo recebimento.

Diferente da Nota Fiscal e do Cupom Fiscal, o Recibo não possui informações tributárias e não tem impacto direto na apuração de impostos. Ele é mais utilizado para fins de comprovação de quitação de dívidas ou acordos firmados entre as partes.

Em resumo, é essencial compreender que a Nota Fiscal, o Cupom Fiscal e o Recibo são documentos distintos, com finalidades diferentes no contexto empresarial e fiscal. Cada um desempenha um papel específico na formalização e registro das transações comerciais e financeiras, contribuindo para a transparência e legalidade das operações realizadas. Independente de qual é usado o empresário não pode errar

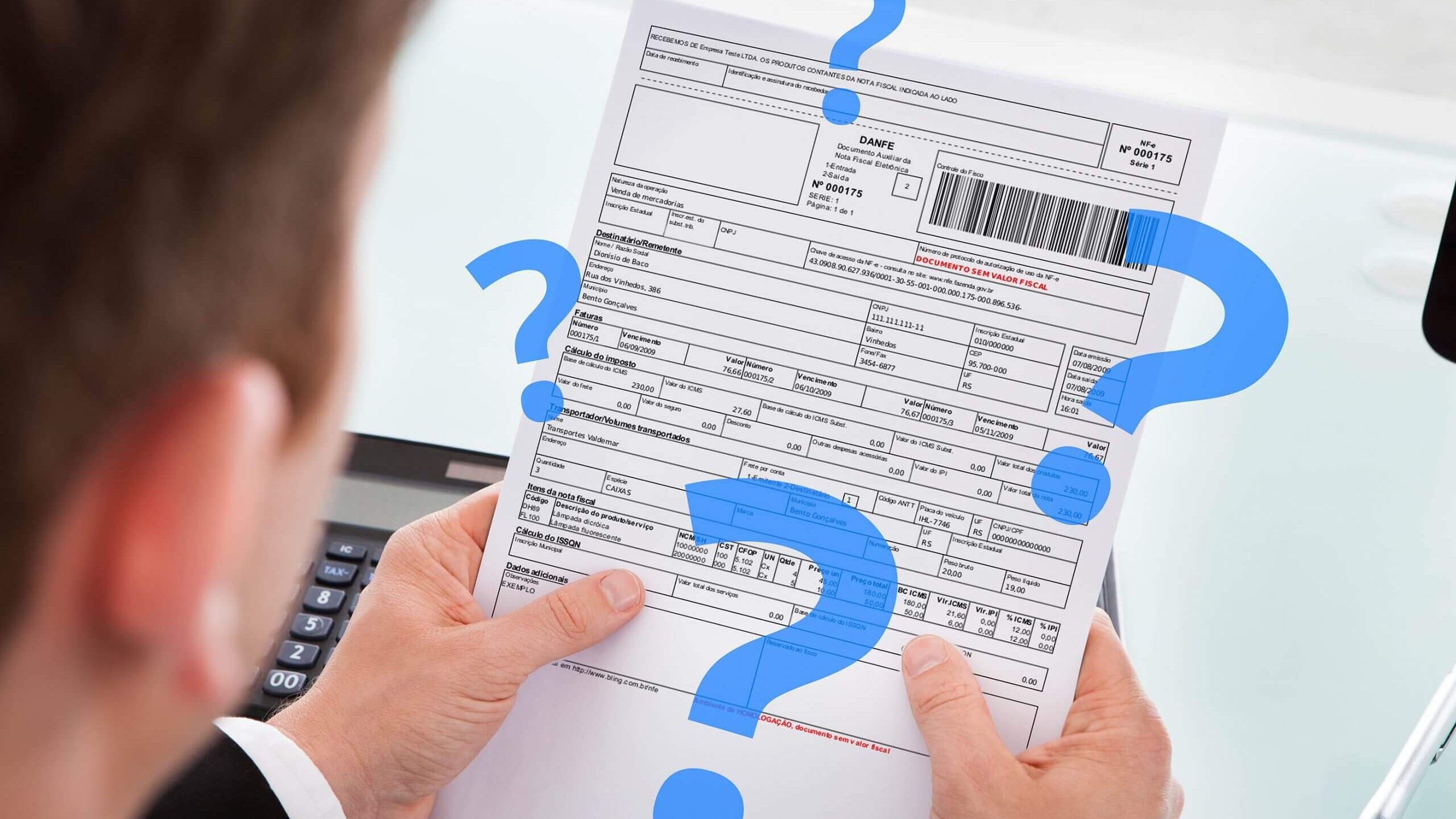

O que é a Nota Fiscal?

A nota fiscal é um documento fiscal oficial, geralmente emitido por empresas, que registra detalhadamente uma transação comercial. Essa documentação é obrigatória em muitos países, incluindo o Brasil, e serve para comprovar a operação, facilitar o controle tributário e garantir os direitos do consumidor. A nota fiscal deve conter informações importantes, como o nome e o CNPJ da empresa vendedora, a descrição dos produtos ou serviços, o valor unitário e total, os impostos incidentes, entre outros dados relevantes.

Tipos de Nota Fiscal

Nota Fiscal, Cupom Fiscal e Recibo NÃO são a mesma coisa. Cada um possui funções específicas no contexto das transações comerciais e fiscais. Vamos explorar mais detalhadamente cada tipo de Nota Fiscal, juntamente com exemplos relevantes:

- Nota Fiscal de Venda ao Consumidor (NFVC): A Nota Fiscal de Venda ao Consumidor é utilizada em transações diretas com consumidores finais, ou seja, pessoas físicas que adquirem produtos ou serviços para uso próprio. É emitida para comprovar a venda de produtos ou prestação de serviços e deve conter informações essenciais sobre a operação, como o nome ou razão social do estabelecimento, o CNPJ ou CPF, a descrição dos itens adquiridos, os valores, a data e a forma de pagamento.

Exemplo: Uma loja de roupas emite uma NFVC para um cliente que comprou uma camiseta e um par de sapatos.

- Nota Fiscal Eletrônica (NF-e): A Nota Fiscal Eletrônica é uma versão digital da nota fiscal, emitida e armazenada eletronicamente, com validade jurídica garantida. Ela é utilizada em operações de venda de produtos entre empresas, mas também pode ser utilizada em algumas situações de venda ao consumidor final. A NF-e possui um padrão estabelecido pela Receita Federal, e sua emissão é realizada através de sistemas eletrônicos autorizados.

Exemplo: Uma distribuidora de eletrônicos emite uma NF-e para uma loja de eletrônicos, que comprou um lote de smartphones para revenda.

- Nota Fiscal de Serviço Eletrônica (NFS-e): A Nota Fiscal de Serviço Eletrônica é utilizada para registrar a prestação de serviços. É emitida eletronicamente e contém informações sobre a empresa prestadora do serviço, o tomador do serviço, a descrição do serviço prestado, os valores envolvidos e outros dados pertinentes.

Exemplo: Uma empresa de consultoria emite uma NFS-e para um cliente que contratou seus serviços de assessoria financeira.

- Nota Fiscal de Importação: A Nota Fiscal de Importação é um documento específico para operações de importação de mercadorias. Ela é emitida pelo importador para registrar a entrada dos produtos no país e deve conter informações detalhadas sobre a operação, como a descrição dos produtos importados, o valor aduaneiro, os impostos de importação, entre outros.

Exemplo: Uma empresa de eletrônicos importa um lote de smartphones de outro país e emite a Nota Fiscal de Importação para registrar a entrada desses produtos no território nacional.

Resumindo, a Nota Fiscal, o Cupom Fiscal e o Recibo são documentos diferentes, cada um com finalidades específicas. A Nota Fiscal é utilizada para registrar transações comerciais e possui vários tipos, como a NFVC, a NF-e, a NFS-e e a Nota Fiscal de Importação. O Cupom Fiscal é emitido por um Emissor de Cupom Fiscal (ECF) e serve para comprovar a compra de produtos ou serviços em estabelecimentos varejistas. Já o Recibo é um documento não fiscal utilizado para comprovar o recebimento de um pagamento ou o cumprimento de uma obrigação financeira.

O que é cupom fiscal?

Nota Fiscal, Cupom Fiscal e Recibo NÃO são a mesma coisa. Cada um possui características específicas e desempenha funções distintas no contexto das transações comerciais e fiscais. Vamos explorar mais detalhadamente o que é o Cupom Fiscal e suas diferenças em relação à Nota Fiscal e ao Recibo, juntamente com exemplos relevantes:

- Cupom Fiscal: O Cupom Fiscal é um comprovante impresso de uma transação comercial realizada. Ele é emitido por um Emissor de Cupom Fiscal (ECF), um equipamento autorizado pelo fisco, e é mais comum em estabelecimentos varejistas, como lojas, supermercados e restaurantes. O Cupom Fiscal possui informações básicas sobre a operação, tais como o nome e CNPJ do estabelecimento, a data da compra, a descrição sumária dos produtos ou serviços adquiridos, o valor total da compra e o número de ordem sequencial do cupom.

Diferentemente da Nota Fiscal, que é um documento mais abrangente e detalhado, o Cupom Fiscal não possui todas as informações necessárias para fins de escrituração fiscal. Ele serve principalmente como um comprovante para o consumidor e não é utilizado para apuração de impostos.

Exemplo: Ao comprar alguns itens em um supermercado, o cliente recebe um Cupom Fiscal que mostra os produtos adquiridos, os valores pagos e a identificação do estabelecimento.

Em resumo, o Cupom Fiscal, a Nota Fiscal e o Recibo são documentos distintos, cada um com sua finalidade específica no contexto das transações comerciais e fiscais. O Cupom Fiscal é um comprovante simples da transação, a Nota Fiscal é um documento detalhado para fins fiscais e o Recibo é utilizado para comprovação de pagamentos ou cumprimento de obrigações financeiras.

Quem pode usar um cupom fiscal e como e onde ele deve ser usado?

O cupom fiscal pode ser utilizado por estabelecimentos comerciais e prestadores de serviços, principalmente em vendas diretas ao consumidor final. Ele é mais comum em estabelecimentos varejistas, como lojas, supermercados, restaurantes, farmácias, postos de combustível, entre outros.

O uso do cupom fiscal é obrigatório em diversos países, incluindo o Brasil, e está regulamentado pelas legislações fiscais de cada estado. Os estabelecimentos comerciais devem possuir um Emissor de Cupom Fiscal (ECF), um equipamento autorizado pelo fisco, para emitir os cupons fiscais de forma correta e em conformidade com as regras fiscais vigentes.

O procedimento de utilização do cupom fiscal é relativamente simples. Quando o cliente realiza uma compra ou contrata um serviço, o estabelecimento emite o cupom fiscal por meio do ECF. O cupom contém informações básicas sobre a transação, como o nome e CNPJ do estabelecimento, a data da compra, a descrição sumária dos produtos ou serviços adquiridos e o valor total da operação. O cliente recebe uma cópia do cupom como comprovante da transação realizada.

O cupom fiscal deve ser emitido para todas as vendas realizadas ao consumidor final. É importante que o consumidor exija o cupom fiscal no momento da compra, pois ele serve como uma proteção para o cliente, garantindo seus direitos e possibilitando a comprovação da transação caso seja necessário.

Em relação ao local de uso, o cupom fiscal é emitido no próprio estabelecimento onde a transação comercial ocorre. Após a emissão, uma via do cupom é entregue ao cliente, enquanto o estabelecimento deve manter as vias restantes para fins de controle fiscal e auditoria.

Portanto, o cupom fiscal é uma ferramenta importante para a formalização e registro das vendas ao consumidor final, assegurando a regularidade do estabelecimento perante os órgãos fiscais e protegendo os direitos do cliente.

Limitações do cupom fiscal

As limitações do cupom fiscal são importantes de serem compreendidas, pois apesar de ser um documento útil para comprovar transações comerciais, ele possui algumas restrições e desvantagens. Algumas das principais limitações do cupom fiscal incluem:

- Informações limitadas: O cupom fiscal contém informações básicas sobre a transação, como o nome e CNPJ do estabelecimento, a data da compra, a descrição sumária dos produtos ou serviços adquiridos e o valor total da operação. No entanto, ele não oferece detalhes mais específicos sobre os itens comprados, como códigos de barras, números de série ou informações adicionais relevantes.

- Ausência de rastreabilidade: O cupom fiscal não possui mecanismos de rastreamento e controle individualizado dos produtos vendidos. Isso significa que, em caso de necessidade de verificar a procedência ou autenticidade de um item, o cupom fiscal pode não ser suficiente para fornecer todas as informações necessárias.

- Limitações fiscais: Embora o cupom fiscal seja uma obrigação fiscal e uma forma de comprovar as vendas, ele não é um documento válido para escrituração fiscal, ou seja, não pode ser utilizado para fins de apuração de impostos pelas empresas. Para esse fim, é necessário utilizar a Nota Fiscal, que é um documento mais completo e detalhado.

- Perda de comprovante: O cupom fiscal, geralmente impresso em papel térmico, pode se desgastar com o tempo e perder sua legibilidade. Isso pode ser um problema caso o cliente precise utilizar o cupom como comprovante em algum momento posterior.

- Limitações de armazenamento: O armazenamento físico dos cupons fiscais pode se tornar um desafio, especialmente para estabelecimentos com grande volume de vendas. Além disso, a guarda dos cupons deve seguir as regulamentações fiscais vigentes.

Apesar dessas limitações, o cupom fiscal ainda desempenha um papel importante no registro das transações comerciais e na garantia dos direitos do consumidor. É fundamental que os estabelecimentos sigam as regras estabelecidas pelos órgãos fiscais para a correta emissão e guarda dos cupons fiscais, garantindo a conformidade com a legislação e evitando problemas futuros.

Toda empresa pode emitir cupom fiscal?

No Brasil, nem toda empresa pode emitir cupom fiscal. A emissão do cupom fiscal está sujeita a algumas regulamentações e exigências fiscais, e apenas os estabelecimentos comerciais que se enquadram em determinadas categorias e atendem aos requisitos legais estão autorizados a emitir esse tipo de documento.

Para poder emitir cupom fiscal, a empresa deve possuir um Emissor de Cupom Fiscal (ECF), que é um equipamento homologado e autorizado pelo fisco. O ECF é responsável por gerar os cupons fiscais, contendo as informações básicas da transação, como o nome e CNPJ do estabelecimento, a data da compra, a descrição sumária dos produtos ou serviços adquiridos e o valor total da operação.

Além disso, a emissão de cupom fiscal está geralmente associada a estabelecimentos varejistas, como lojas, supermercados, restaurantes, farmácias, postos de combustível, entre outros, que realizam vendas diretas ao consumidor final.

Para outras modalidades de operações, como empresas prestadoras de serviços ou transações entre empresas (B2B), a emissão da nota fiscal é mais comum e, em alguns casos, obrigatória.

É importante que as empresas estejam atentas às regulamentações fiscais vigentes em seu estado e se certifiquem de que possuem a autorização necessária para emitir cupom fiscal. O não cumprimento das regras fiscais pode acarretar em penalidades e sanções por parte dos órgãos fiscalizadores.

Emissão e Utilização do Cupom Fiscal

O cupom fiscal é emitido por meio de equipamentos ECF (Emissor de Cupom Fiscal), que registram as vendas e geram automaticamente esse comprovante. Ele é geralmente utilizado em vendas para consumidores finais e não pode ser utilizado para fins de ressarcimento de impostos, como acontece com a nota fiscal.

Exemplo de Cupom Fiscal

- Um supermercado emite um cupom fiscal após o cliente realizar uma compra com diversos produtos.

O que é recibo?

Nota Fiscal, Cupom Fiscal e Recibo NÃO são a mesma coisa. Cada um desempenha funções específicas no contexto das transações comerciais e fiscais. Vamos explorar mais detalhadamente o que é o Recibo e suas diferenças em relação à Nota Fiscal e ao Cupom Fiscal, juntamente com exemplos relevantes:

O Recibo é um documento mais genérico e versátil, utilizado em diversas situações para comprovar o pagamento de um valor ou o cumprimento de uma obrigação financeira. Ele pode ser emitido por empresas ou pessoas físicas e contém informações importantes, como a identificação do pagador e do beneficiário, o valor pago, a data do pagamento e a forma de quitação (dinheiro, cheque, transferência, etc.).

Tipos de Recibo: Existem diferentes tipos de recibos, dependendo da finalidade da transação. Alguns exemplos incluem:

- Recibo de Pagamento: Utilizado para comprovar o pagamento de uma dívida, seja ela uma compra, um serviço contratado ou qualquer outra obrigação financeira.

- Recibo de Aluguel: Emitido pelo locador para atestar o recebimento do aluguel pelo locatário, confirmando o cumprimento do contrato de locação.

- Recibo de Prestação de Serviços: Utilizado por profissionais autônomos para comprovar a prestação de um serviço a um cliente e o recebimento pelo serviço realizado.

Exemplos de Recibo: Aqui estão alguns exemplos de situações em que um recibo pode ser emitido:

- Um cliente paga por um serviço de manutenção do seu carro em uma oficina mecânica e recebe um recibo que comprova o pagamento do serviço realizado.

- Um locatário realiza o pagamento do aluguel do mês ao proprietário do imóvel e recebe um recibo que atesta o recebimento do valor.

- Um profissional autônomo emite um recibo após receber o pagamento por uma consultoria realizada para um cliente.

Diferenças entre Nota Fiscal, Cupom Fiscal e Recibo: Agora fica evidente que Nota Fiscal, Cupom Fiscal e Recibo não são a mesma coisa. Cada um possui um propósito distinto e é utilizado em contextos diferentes:

- Nota Fiscal: É um documento fiscal oficial que registra detalhadamente uma transação comercial entre empresas e/ou consumidores finais, sendo obrigatória para fins tributários.

- Cupom Fiscal: É um comprovante de venda emitido automaticamente por um Emissor de Cupom Fiscal (ECF), utilizado principalmente em vendas diretas ao consumidor final em estabelecimentos varejistas.

- Recibo: É um documento geral de comprovação de pagamento ou recebimento de valores, utilizado em diversas situações comerciais e financeiras, não possuindo informações tributárias.

Em resumo, é essencial compreender as diferenças entre esses documentos para utilizá-los corretamente em cada contexto, garantindo a conformidade com a legislação e a transparência nas operações comerciais. Cada um desempenha um papel específico na formalização e registro das transações, contribuindo para a organização e controle das atividades empresariais.

Resumindo

- Nota Fiscal:

- Conceito: A Nota Fiscal é um documento fiscal oficial que registra detalhadamente uma transação comercial entre empresas e/ou consumidores finais, contendo informações essenciais para fins tributários e de controle fiscal.

- Diferença: É um documento mais abrangente e detalhado, utilizado para comprovar operações comerciais e apurar impostos. Pode ser eletrônica (NF-e) ou em papel.

- Exemplo: Uma loja de eletrônicos emite uma Nota Fiscal Eletrônica (NF-e) para outra empresa que comprou um lote de smartphones para revenda.

- Cupom Fiscal:

- Conceito: O Cupom Fiscal é um comprovante de venda emitido automaticamente por um Emissor de Cupom Fiscal (ECF), utilizado principalmente em vendas diretas ao consumidor final em estabelecimentos varejistas.

- Diferença: É um documento mais simples e contém informações básicas da transação. Não possui todas as informações detalhadas da Nota Fiscal e não é utilizado para apuração de impostos.

- Exemplo: Um cliente compra alguns itens em um supermercado e recebe um Cupom Fiscal que mostra os produtos adquiridos, os valores pagos e a identificação do estabelecimento.

- Recibo:

- Conceito: O Recibo é um documento geral de comprovação de pagamento ou recebimento de valores, emitido por empresas ou pessoas físicas em diversas situações comerciais e financeiras.

- Diferença: É um documento mais genérico e versátil, utilizado para comprovar o pagamento de uma dívida ou prestação de serviços, não possuindo informações tributárias.

- Exemplo: Um cliente paga por um serviço de pintura em sua casa e recebe um Recibo que confirma o pagamento realizado ao pintor.

45 Comentários

79xcom? Hmm, I haven’t explored that one yet. But if it’s anything like the other ones, could be a decent time waster. Scope it out here: 79xcom.

LBetVIP suena bastante exclusivo. Si buscas apuestas online con un toque VIP, quizás esto es para ti. No me crean a mi, visiten lbetvip para confirmarlo.

Thinking of going VIP? betso88vip looks like it comes with some sweet perks! I’m tempted to level up my game! Check out more benefits with betso88vip and see whether its right for you!

Betvn01…hmmm. I’d say it’s decent. Nothing mind-blowing, but definitely reliable. Good odds on the sports betting side of things. Could use a visual upgrade, but it gets the job done: betvn01

Heard good things about b2xbetgames.info so I gave it a shot. Good games, nice bonuses, and withdrawals were processed without any hassle. I’ll be back. b2xbetgames

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Yo, just tried out f168doiqua! Honestly, the interface is pretty slick. Easy to navigate, even for a noob like me. Gameplay was smooth, no annoying lag. Def gonna be coming back for more. Check it out! f168doiqua

King88onlinecasino is a cool find! They have a decent selection of games and the whole vibe is pretty chill. Had a good time browsing around and even won a little something. Give it a spin, you might like it! king88onlinecasino

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://accounts.binance.info/da-DK/register?ref=V3MG69RO

Thinking about trying ‘chơi lottery 92’ since a local friend recommended it. Anybody had good experiences here? Learn more: chơi lottery 92.

Thank you for the good writeup. It in fact was a amusement account it. Look advanced to more added agreeable from you! However, how could we communicate?

I will immediately grasp your rss feed as I can not in finding your email subscription hyperlink or newsletter service. Do you’ve any? Kindly let me know in order that I may subscribe. Thanks.

Wow, this paragraph is nice, my younger sister is analyzing these things, so I am going to let know her.

Ahaa, its pleasant discussion regarding this article at this place at this blog, I have read all that, so now me also commenting at this place.

I simply could not leave your web site prior to suggesting that I extremely enjoyed the standard information a person supply on your visitors? Is gonna be again incessantly to check out new posts

Hello! Someone in my Myspace group shared this site with us so I came to check it out. I’m definitely loving the information. I’m bookmarking and will be tweeting this to my followers! Exceptional blog and wonderful design.

Greetings! Very helpful advice in this particular post! It is the little changes that will make the greatest changes. Thanks a lot for sharing!

Wow, wonderful blog layout! How long have you been blogging for? you made blogging look easy. The overall look of your website is magnificent, as well as the content!

Ahaa, its fastidious conversation about this post here at this blog, I have read all that, so at this time me also commenting here.

I am sure this post has touched all the internet visitors, its really really pleasant piece of writing on building up new weblog.

Interesting read! Seeing platforms like big bunny app download apk cater specifically to the Philippine market with GCash & PayMaya is smart. Localization is key for success in online gaming! 👍

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://accounts.binance.com/fr/register-person?ref=T7KCZASX

When some one searches for his vital thing, thus he/she desires to be available that in detail, thus that thing is maintained over here.

Thank you for the good writeup. It in fact was a amusement account it. Look advanced to far added agreeable from you! By the way, how could we communicate?

Explore Smart Disposable Vape delivers innovative, convenient vaping with smooth, flavorful vapor and bold taste profiles. Featuring rich aroma and consistent performance, it provides an enjoyable, hassle-free, and portable vaping experience anytime.

Ahaa, its fastidious conversation concerning this paragraph at this place at this blog, I have read all that, so at this time me also commenting at this place.

I will right away grab your rss as I can not in finding your e-mail subscription hyperlink or newsletter service. Do you’ve any? Please let me recognize in order that I could subscribe. Thanks.

Ahaa, its fastidious discussion regarding this piece of writing here at this website, I have read all that, so now me also commenting at this place.

Everyone loves what you guys are up too. This sort of clever work and exposure! Keep up the superb works guys I’ve added you guys to my personal blogroll.

I truly adore the theme on your web site, I run a site, and i would adore to use this theme.

I am sure this piece of writing has touched all the internet people, its really really fastidious piece of writing on building up new weblog.

You made some really good points there. I checked on the internet for more info about the issue and found most people will go along with your views on this web site.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://www.binance.info/register?ref=IXBIAFVY

I just couldn’t depart your web site prior to suggesting that I extremely enjoyed the standard information a person provide on your visitors? Is gonna be back incessantly to check up on new posts

Incredible! This blog looks just like my old one! It’s on a totally different subject but it has pretty much the same page layout and design. Outstanding choice of colors!

Greetings! Very useful advice within this post! It is the little changes which will make the most important changes. Thanks for sharing!

I enjoy what you guys are usually up too. Such clever work and exposure! Keep up the great works guys I’ve included you guys to our blogroll.

Wow, this piece of writing is fastidious, my sister is analyzing such things, so I am going to let know her.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I am sure this article has touched all the internet viewers, its really really nice article on building up new weblog.

Ahaa, its pleasant conversation regarding this article here at this website, I have read all that, so at this time me also commenting at this place.

It’s very easy to find out any matter on net as compared to textbooks, as I found this article at this web page.

It’s very simple to find out any topic on web as compared to textbooks, as I found this paragraph at this web site.

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.com/pt-BR/register?ref=GJY4VW8W