A contabilidade desempenha um papel fundamental para o sucesso de qualquer empresa, sendo uma das bases mais importantes a serem consideradas.

Ela é responsável por registrar e analisar as transações financeiras, fornecendo informações essenciais para a tomada de decisões estratégicas. Dentro desse contexto, o lançamento contábil assume uma importância ainda maior, pois é por meio dele que todas as transações são registradas de forma estruturada e precisa.

O lançamento contábil consiste no ato de registrar todas as movimentações financeiras realizadas pela empresa, como compras, vendas, pagamentos, recebimentos, entre outros. Esses registros são feitos de acordo com os princípios contábeis estabelecidos e as normas contábeis vigentes, garantindo a fidedignidade e a precisão das informações financeiras.

Uma das principais características do lançamento contábil é sua organização sistemática. Cada transação é registrada em contas específicas, seguindo um plano de contas definido, o que permite uma visualização clara e estruturada do fluxo financeiro da empresa.

Além disso, o lançamento contábil fornece informações detalhadas sobre as operações da empresa, permitindo o controle efetivo dos recursos financeiros e a identificação de eventuais irregularidades ou desvios.

A importância do lançamento contábil para o sucesso financeiro de uma empresa não pode ser subestimada. Ao registrar todas as transações de forma precisa e organizada, a contabilidade proporciona uma visão precisa da saúde financeira da empresa.

Isso permite aos gestores e proprietários tomar decisões embasadas em dados concretos, identificar áreas de oportunidade e corrigir possíveis problemas antes que se tornem grandes desafios.

Além disso, o lançamento contábil é essencial para o cumprimento das obrigações legais e fiscais da empresa. O registro correto das transações permite a elaboração de demonstrativos contábeis confiáveis, como balanço patrimonial, demonstração de resultado e fluxo de caixa.

Esses documentos são fundamentais para cumprir exigências legais, fornecer informações aos investidores e parceiros comerciais, e para a elaboração de relatórios gerenciais e financeiros.

Em resumo, o lançamento contábil é um processo essencial para o sucesso financeiro de uma empresa. Ele proporciona registros precisos das transações financeiras, permitindo uma visão clara do desempenho econômico e financeiro. Além disso, o lançamento contábil é crucial para o cumprimento de obrigações legais e fiscais, bem como para a tomada de decisões estratégicas embasadas em informações confiáveis.

Portanto, investir em uma contabilidade eficiente e garantir o adequado lançamento contábil é fundamental para o crescimento e prosperidade de qualquer empresa.

Como é feito um lançamento contábil

Fazer um lançamento contábil é essencial para registrar as transações financeiras de uma empresa de forma precisa e organizada. Esse processo permite que os gestores e empresários tenham uma visão clara das finanças da empresa e tomem decisões estratégicas embasadas em informações confiáveis. A seguir, apresentamos um passo a passo de como é feito um lançamento contábil e como ele pode ser utilizado para o gerenciamento eficiente de uma empresa.

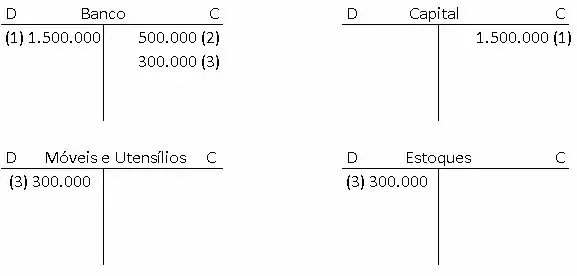

- Identificar a transação: O primeiro passo para realizar um lançamento contábil é identificar a transação financeira que será registrada. Pode ser uma venda de produto ou serviço, uma compra, um pagamento, um recebimento, entre outros. É importante entender os detalhes da transação, como data, valor e contas envolvidas.

- Escolher as contas: Com a transação identificada, é necessário selecionar as contas contábeis que serão afetadas pelo lançamento. Cada transação possui pelo menos duas contas envolvidas: uma conta a ser debitada (entrada) e outra a ser creditada (saída). Por exemplo, em uma venda, a conta de “Vendas” é creditada e a conta de “Contas a Receber” é debitada.

- Determinar os valores: O próximo passo é determinar os valores a serem registrados em cada uma das contas selecionadas. Esses valores devem corresponder à quantia da transação que está sendo alocada em cada conta específica. É importante ter cuidado para garantir que os valores estejam corretos e equilibrados, de modo que o débito total seja igual ao crédito total.

- Registrar o lançamento: Com as contas e valores definidos, é hora de registrar o lançamento contábil. Isso envolve inserir as informações em um livro ou sistema contábil, seguindo as normas e princípios contábeis estabelecidos. O lançamento contábil deve conter a data, a descrição da transação, as contas envolvidas, os valores debitados e creditados, além de outras informações relevantes.

- Verificar a consistência: Após o registro do lançamento contábil, é importante realizar uma verificação para garantir a consistência e a precisão das informações. Isso envolve conferir se os valores estão corretos, se as contas estão equilibradas e se todas as transações foram devidamente registradas. Essa etapa é fundamental para evitar erros e inconsistências na contabilidade da empresa.

Utilizando o lançamento contábil para gerenciar a empresa:

O lançamento contábil desempenha um papel fundamental no gerenciamento eficiente de uma empresa. Ele fornece informações valiosas sobre as finanças e permite tomar decisões embasadas. Aqui estão algumas maneiras pelas quais os empresários podem utilizar os lançamentos contábeis para gerenciar suas empresas:

- Análise financeira: Os lançamentos contábeis fornecem dados precisos sobre as transações financeiras da empresa. Ao analisar essas informações, os empresários podem obter insights sobre a saúde financeira da empresa, identificar áreas de lucratividade e onde podem ser feitos cortes de despesas.

- Tomada de decisões: Com base nos lançamentos contábeis, os gestores podem tomar decisões estratégicas embasadas em dados concretos. Eles podem avaliar o desempenho de diferentes produtos ou serviços, identificar oportunidades de investimento, planejar orçamentos e estabelecer metas realistas.

- Controle de fluxo de caixa: O lançamento contábil ajuda no controle do fluxo de caixa da empresa. Ao registrar todas as transações financeiras, é possível acompanhar os recebimentos e pagamentos, identificar períodos de baixa e alta liquidez, e tomar medidas para garantir que a empresa tenha um fluxo de caixa saudável.

- Cumprimento de obrigações fiscais e legais: Os lançamentos contábeis são fundamentais para o cumprimento de obrigações fiscais e legais. Eles fornecem os dados necessários para elaborar relatórios contábeis e fiscais, como balanços, demonstrações de resultados e declarações de impostos. Isso ajuda a evitar problemas com as autoridades fiscais e manter a conformidade legal.

Em resumo, fazer um lançamento contábil corretamente é essencial para o gerenciamento eficiente de uma empresa. Ele fornece uma visão clara das finanças, auxilia na tomada de decisões estratégicas e no cumprimento de obrigações fiscais e legais. Ao utilizar os lançamentos contábeis de forma adequada, os empresários podem ter um controle mais efetivo sobre suas finanças e impulsionar o sucesso de seus negócios.

Débito contábil

O débito contábil desempenha um papel fundamental no lançamento contábil, sendo registrado em uma conta que aumenta o ativo, diminui o passivo ou representa uma despesa.

É importante entender o conceito de débito contábil e como fazer um débito correto na contabilidade para garantir o equilíbrio financeiro de uma empresa. Neste artigo, exploraremos o conceito e apresentaremos um passo a passo para realizar um débito contábil adequado.

O débito contábil representa uma entrada de valor em uma conta específica do plano de contas da empresa. Ele é registrado do lado esquerdo da conta, indicando um aumento no ativo, uma diminuição no passivo ou uma ocorrência de uma despesa. É importante ressaltar que o débito contábil tem uma relação inversa com o crédito contábil, que é registrado do lado direito da conta.

A seguir, apresentamos um passo a passo para fazer um débito contábil correto:

- Identifique a transação: Primeiramente, identifique a transação financeira que está sendo registrada. Por exemplo, se a transação for uma venda de produtos, o débito contábil será registrado na conta de “Contas a Receber”.

- Selecione a conta adequada: Escolha a conta contábil apropriada para registrar o débito. Cada transação tem uma conta específica a ser debitada. É importante consultar o plano de contas da empresa para encontrar a conta correta. Por exemplo, em uma compra de matéria-prima, a conta “Estoque” pode ser debitada.

- Determine o valor do débito: Defina o valor a ser debitado na conta selecionada. Esse valor deve corresponder ao montante da transação que está sendo alocado na conta específica. Certifique-se de inserir o valor correto, evitando erros que possam impactar a precisão dos registros contábeis.

- Registre o débito: Com as informações necessárias em mãos, registre o débito contábil. Isso pode ser feito manualmente em um livro contábil ou utilizando um software de contabilidade. Certifique-se de incluir a data, a descrição da transação, a conta debitada e o valor correspondente.

- Verifique a consistência: Após o registro do débito contábil, faça uma verificação para garantir que as informações estejam consistentes. Certifique-se de que o débito esteja equilibrado com o crédito, caso haja uma transação correspondente. Além disso, verifique se todas as transações foram devidamente registradas para evitar erros e inconsistências na contabilidade.

É importante ressaltar que o débito contábil faz parte de um lançamento contábil completo, que envolve também o crédito contábil para equilibrar as transações financeiras. O débito e o crédito contábil devem ser registrados corretamente para garantir a exatidão das informações e a conformidade com os princípios contábeis e normas vigentes.

Em resumo, o débito contábil é uma parte essencial do lançamento contábil, representando uma entrada de valor em uma conta específica. Ao seguir o passo a passo adequado, é possível fazer um débito contábil correto, garantindo o equilíbrio financeiro e a precisão dos registros contábeis da empresa. Manter uma contabilidade precisa e consistente é fundamental para tomar decisões financeiras informadas e garantir o sucesso do negócio.

Crédito contábil

O crédito contábil desempenha um papel importante no registro das transações financeiras de uma empresa. Ele é a contrapartida do débito contábil e é registrado em uma conta que aumenta o passivo, o patrimônio líquido ou representa uma receita.

Neste artigo, vamos explorar o conceito de crédito contábil, apresentar um passo a passo para fazer um crédito correto na contabilidade e destacar a relação entre débito e crédito contábil para manter o equilíbrio nas transações financeiras.

O crédito contábil representa uma saída de valor em uma conta específica do plano de contas da empresa. Ele é registrado do lado direito da conta e possui uma relação inversa com o débito contábil, que é registrado do lado esquerdo.

Enquanto o débito contábil representa uma entrada, o crédito contábil representa uma saída de recursos financeiros.

Aqui está um passo a passo para fazer um crédito contábil correto:

- Identifique a transação: Primeiramente, identifique a transação financeira que está sendo registrada. Por exemplo, se a transação for uma venda de produtos, o crédito contábil será registrado na conta de “Receitas de Vendas”.

- Selecione a conta adequada: Escolha a conta contábil apropriada para registrar o crédito. Cada transação possui uma conta específica a ser creditada. Consulte o plano de contas da empresa para encontrar a conta correta. Por exemplo, em um pagamento de despesas, a conta “Contas a Pagar” pode ser creditada.

- Determine o valor do crédito: Defina o valor a ser creditado na conta selecionada. Esse valor deve corresponder ao montante da transação que está sendo alocado na conta específica. Certifique-se de inserir o valor correto, evitando erros que possam afetar a precisão dos registros contábeis.

- Registre o crédito: Com as informações necessárias, registre o crédito contábil. Assim como o débito, isso pode ser feito manualmente em um livro contábil ou utilizando um software de contabilidade. Inclua a data, a descrição da transação, a conta creditada e o valor correspondente.

- Verifique a consistência: Após o registro do crédito contábil, verifique se as informações estão consistentes. Certifique-se de que o débito e o crédito estejam equilibrados, se houver um débito correspondente. Além disso, verifique se todas as transações foram registradas adequadamente para evitar erros e inconsistências na contabilidade.

Débito e crédito contábil estão intrinsecamente relacionados. Essa relação é conhecida como o princípio da partida dobrada, que é fundamental para o equilíbrio financeiro nas transações. De acordo com esse princípio, toda transação financeira tem um débito correspondente a um crédito de igual valor. Em outras palavras, a soma dos débitos deve ser igual à soma dos créditos.

Essa relação entre débito e crédito contábil permite que a contabilidade mantenha o equilíbrio e a integridade dos registros financeiros da empresa. Ao registrar corretamente os débitos e créditos, é possível obter informações precisas sobre a saúde financeira da empresa, elaborar demonstrações contábeis confiáveis e cumprir as obrigações fiscais e legais.

Em resumo, o crédito contábil desempenha um papel essencial no registro das transações financeiras. Ele é a contrapartida do débito contábil e é registrado em uma conta que aumenta o passivo, o patrimônio líquido ou representa uma receita.

Ao seguir o passo a passo adequado para fazer um crédito contábil correto, é possível manter o equilíbrio financeiro nas transações e garantir a precisão dos registros contábeis da empresa.

A relação entre débito e crédito contábil é fundamental para a integridade da contabilidade e para tomar decisões financeiras embasadas em informações confiáveis.

Método das partidas dobradas

O método das partidas dobradas é o sistema fundamental utilizado na contabilidade para registrar as transações financeiras de uma empresa. Ele estabelece uma lógica precisa e equilibrada, garantindo a integridade dos registros contábeis. Neste artigo, exploraremos como esse método funciona, sua importância e por que é essencial que o valor total debitado seja sempre igual ao valor total creditado em um lançamento contábil.

O método das partidas dobradas é baseado no princípio de que toda transação financeira tem uma dupla entrada contábil, ou seja, um débito em uma conta e um crédito em outra conta. Essas duas entradas estão intrinsecamente relacionadas e representam a transferência de valor entre as contas envolvidas.

Quando ocorre um lançamento contábil, o débito é registrado do lado esquerdo da conta e representa uma entrada de valor, enquanto o crédito é registrado do lado direito e representa uma saída de valor. O valor debitado em uma conta sempre será igual ao valor creditado em outra conta relacionada à mesma transação.

A importância de que o valor total debitado seja igual ao valor total creditado em um lançamento contábil está na necessidade de garantir o equilíbrio financeiro nas transações.

Esse equilíbrio é fundamental para manter a consistência e a integridade dos registros contábeis da empresa. Se os valores não estiverem equilibrados, haverá uma distorção nas informações financeiras, comprometendo a confiabilidade e a precisão dos dados contábeis.

Ao seguir o método das partidas dobradas, é possível obter diversos benefícios para a contabilidade da empresa. Entre eles, destacam-se:

- Registro preciso das transações: O método das partidas dobradas garante que todas as transações financeiras sejam registradas de forma precisa e completa. O débito e o crédito contábil representam as movimentações financeiras de entrada e saída, possibilitando uma visão clara e detalhada das operações da empresa.

- Elaboração de demonstrações contábeis confiáveis: O equilíbrio entre débitos e créditos proporcionado pelo método das partidas dobradas é essencial para a elaboração de demonstrações contábeis confiáveis, como o balanço patrimonial, a demonstração de resultados e o fluxo de caixa. Esses relatórios são fundamentais para avaliar a saúde financeira da empresa e tomar decisões estratégicas embasadas em dados concretos.

- Cumprimento de obrigações fiscais e legais: O método das partidas dobradas garante que a contabilidade da empresa esteja em conformidade com as normas e os princípios contábeis. Isso é fundamental para cumprir as obrigações fiscais e legais, evitando problemas com as autoridades competentes e garantindo a transparência nas informações financeiras.

Em resumo, o método das partidas dobradas é essencial na contabilidade, pois proporciona uma lógica precisa e equilibrada no registro das transações financeiras.

É por meio desse método que o valor total debitado é sempre igual ao valor total creditado em um lançamento contábil, garantindo o equilíbrio financeiro e a integridade dos registros contábeis da empresa. Ao utilizar esse método, é possível obter informações financeiras confiáveis e tomar decisões embasadas em dados precisos, contribuindo para o sucesso e o crescimento do negócio.

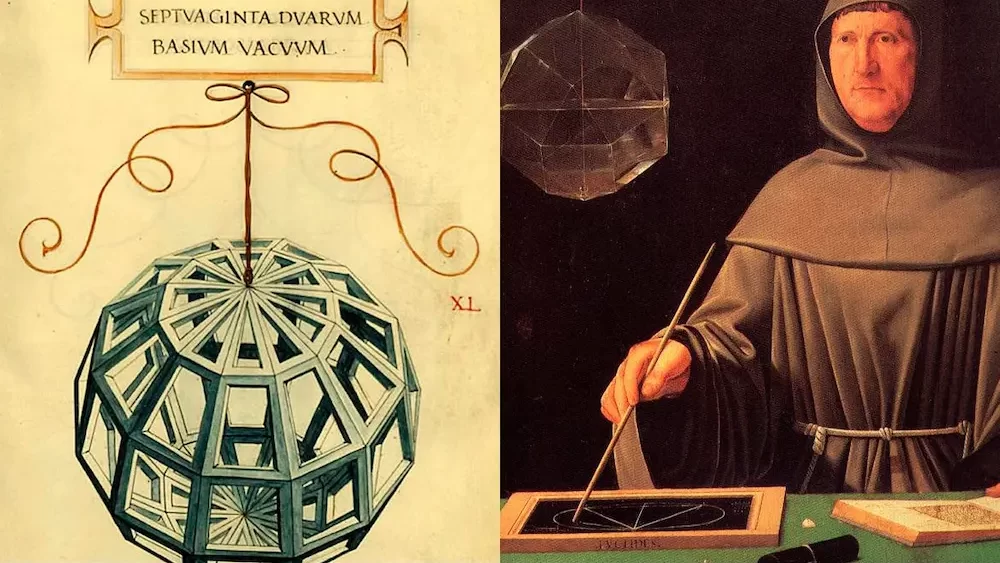

Frei Luca Pacioli:

Ao falar sobre o método das partidas dobradas na contabilidade, é imprescindível mencionar Frei Luca Pacioli, um frade franciscano que viveu no século XV e é considerado o pai da contabilidade moderna. Sua contribuição para o desenvolvimento da contabilidade é fundamental e suas ideias influenciam o lançamento contábil até os dias de hoje, impactando a forma como as empresas registram e controlam suas transações financeiras.

Frei Luca Pacioli foi um dos primeiros estudiosos a reconhecer a importância de registrar e sistematizar as transações financeiras de uma empresa. Em seu livro “Summa de Arithmetica, Geometria, Proportioni et Proportionalita”, publicado em 1494, ele descreveu pela primeira vez o método das partidas dobradas. Nessa obra, Pacioli apresentou os princípios básicos da contabilidade e estabeleceu as bases para a contabilidade moderna.

O método das partidas dobradas proposto por Pacioli consiste em registrar cada transação com um débito em uma conta e um crédito em outra conta relacionada. Essa abordagem garante que o valor total debitado seja sempre igual ao valor total creditado, mantendo o equilíbrio nas transações financeiras. Essa lógica precisa e equilibrada é essencial para a integridade dos registros contábeis e para a obtenção de informações financeiras confiáveis.

As contribuições de Frei Luca Pacioli para a contabilidade vão além do método das partidas dobradas. Ele também enfatizou a importância do uso de registros contábeis claros e organizados, além de defender a necessidade de publicar informações financeiras para permitir a prestação de contas e a transparência nas empresas.

Até os dias de hoje, o lançamento contábil segue os princípios estabelecidos por Pacioli. O método das partidas dobradas continua sendo a base para o registro e o controle das transações financeiras das empresas. Os conceitos de débito e crédito contábil, equilíbrio nas contas e elaboração de demonstrações contábeis têm sua origem nas ideias revolucionárias de Frei Luca Pacioli.

A contribuição de Pacioli para a contabilidade é imensurável, pois sua abordagem sistemática e precisa permitiu o desenvolvimento de uma disciplina essencial para o sucesso das empresas. Hoje, as práticas contábeis baseadas nas ideias de Pacioli são adotadas em todo o mundo, proporcionando informações financeiras confiáveis e auxiliando os gestores na tomada de decisões estratégicas.

Em resumo, Frei Luca Pacioli desempenhou um papel fundamental no desenvolvimento da contabilidade moderna. Suas ideias revolucionárias e a proposta do método das partidas dobradas influenciaram diretamente o lançamento contábil, a contabilidade e a forma como as empresas registram suas transações financeiras. Sua contribuição é reconhecida até os dias de hoje, sendo um marco na história da contabilidade e uma referência para profissionais e estudiosos da área.

Nomes importantes em um lançamento contábil

Ativo:

O ativo é uma das contas fundamentais do balanço patrimonial de uma empresa. Ele representa os recursos controlados pela empresa que resultam de eventos passados e dos quais se espera que fluam benefícios econômicos futuros. No contexto dos lançamentos contábeis, o ativo é afetado por registros de débito e crédito que refletem a entrada e a saída de recursos.

Os ativos são divididos em diferentes categorias, como ativo circulante (como caixa, contas a receber e estoques) e ativo não circulante (como imobilizado e investimentos). Cada categoria desempenha um papel importante na análise financeira de uma empresa, fornecendo informações sobre sua liquidez, eficiência operacional e capacidade de gerar receitas futuras.

Passivo:

O passivo é outra conta essencial do balanço patrimonial. Ele representa as obrigações financeiras da empresa que resultam de eventos passados e cujo pagamento é esperado no futuro. No contexto dos lançamentos contábeis, o passivo é afetado por registros de débito e crédito que refletem o aumento ou a diminuição das obrigações.

Os passivos também são divididos em diferentes categorias, como passivo circulante (como contas a pagar e empréstimos de curto prazo) e passivo não circulante (como empréstimos de longo prazo e obrigações fiscais). A análise do passivo permite avaliar a capacidade da empresa de cumprir suas obrigações financeiras e gerenciar seu endividamento.

Patrimônio líquido:

O patrimônio líquido é a diferença entre os ativos e os passivos de uma empresa. Ele representa o valor residual que pertence aos proprietários, refletindo os investimentos iniciais, os lucros retidos e outras contribuições dos proprietários. No contexto dos lançamentos contábeis, o patrimônio líquido é afetado por registros de débito e crédito que refletem os investimentos e as distribuições de lucros.

O patrimônio líquido é importante para a análise da solvência e estabilidade financeira de uma empresa. Um patrimônio líquido positivo indica que os ativos excedem os passivos, fornecendo uma base sólida para o crescimento e a continuidade dos negócios.

Receitas:

As receitas representam os valores obtidos pela venda de produtos ou prestação de serviços. Elas são registradas nos lançamentos contábeis por meio de créditos, aumentando o patrimônio líquido da empresa. As receitas são fundamentais para determinar o resultado financeiro e refletem a geração de valor pela empresa.

DRE – Demonstração de Resultado

A Demonstração de Resultado do Exercício (DRE) é um relatório contábil que apresenta o desempenho financeiro de uma empresa em um determinado período. Veremos como os lançamentos contábeis são refletidos na DRE, suas principais seções (receitas, despesas e resultado líquido) e como interpretar os resultados apresentados nesse relatório.

ARE – Apuração de resultados:

A Apuração de Resultados do Exercício (ARE) é um processo que consiste em calcular e distribuir os resultados financeiros de uma empresa. Explicaremos como os lançamentos contábeis são fundamentais para a apuração dos resultados, a importância desse processo e como ele contribui para a análise financeira e a tomada de decisões.

Despesas e custos:

As despesas e custos representam os gastos incorridos na produção de bens ou prestação de serviços. Eles são registrados nos lançamentos contábeis por meio de débitos, reduzindo o patrimônio líquido da empresa. As despesas e custos afetam o resultado financeiro e são essenciais para a determinação da lucratividade e eficiência operacional da empresa.

Em resumo, o lançamento contábil desempenha um papel fundamental no registro e no controle das contas relacionadas ao ativo, passivo, patrimônio líquido, receitas, despesas e custos. Essas contas são cruciais para a análise financeira de uma empresa, fornecendo informações valiosas sobre sua posição financeira, desempenho operacional e capacidade de geração de valor. O entendimento adequado dessas contas e como elas são afetadas pelos lançamentos contábeis é essencial para a gestão financeira eficiente de uma empresa.

A importância do lançamento contábil para sua empresa

Encerraremos o artigo destacando a importância do lançamento contábil para a gestão financeira de uma empresa. Discutiremos como a correta realização dos lançamentos contábeis fornece informações precisas e confiáveis para a tomada de decisões estratégicas, o cumprimento das obrigações fiscais e o monitoramento do desempenho financeiro.

O lançamento contábil é o alicerce da contabilidade e essencial para a gestão financeira de qualquer empresa. Por meio desse processo, todas as transações são registradas e analisadas, fornecendo informações cruciais para a tomada de decisões e a avaliação do desempenho financeiro.

É importante compreender os conceitos e a lógica por trás dos lançamentos contábeis, bem como seguir as melhores práticas para garantir a integridade e a confiabilidade dos registros contábeis. Ao fazer isso, sua empresa estará no caminho certo para uma gestão financeira sólida e bem-sucedida.

24 Comentários

Okay, so I gave tk88vina a shot and gotta say, it’s pretty decent! The games loaded quickly, and I saw some familiar titles which made me happy. I wish they had a little more variety though. But overall, not bad! Check it out for yourself –> tk88vina

Interesting analysis! The move towards mobile-first gaming is huge, and platforms like X777 Live are responding – easy x777 live app download apk options are key. Ensuring a secure, regulated experience is also vital for player trust, a smart approach!

Alright, give it up for ga888london. Solid platform, good variety of options. Been havin’ a good time with it lately. Check it out, you might just dig it.

Honestly, slotspalace10 has some pretty sweet slots. I’ve had some decent luck there, and the site itself is smooth as butter. Worth a spin if you’re looking for something new. slotspalace10

That’s a solid point about responsible gaming! Seeing platforms like ph22 club game prioritize quick, verified accounts (under a minute!) and offer diverse games is a good sign for player experience & security. 👍

Downloaded the q9betapp, felt kinda dodgy from the get go. Anyone else feel the same? Maybe it’s me. I am on Android, might be different on iOS. q9betapp

Heard good things about 6zbetbr, especially for its mobile platform. Easy to use and lots of options. Give it a shot at 6zbetbr.

Really interesting read! Security is HUGE when choosing an online casino – glad to see platforms like big bunny slot prioritizing verified accounts & responsible gaming. Makes the experience much more enjoyable! 👍

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Alright, vaobong 1gom is the place! Seems like a good option, gonna test it out.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://accounts.binance.info/register-person?ref=IXBIAFVY

LocoCasino lives up to the name! Some crazy fun to be had here. Give it a spin! Here’s the link: lococasino

Looking for a new place to place your bets? I tried 11ttbet. Seemed pretty standard, good odds maybe. Honestly, do your research before throwing down any cash, but here’s the link if you wanna peek: 11ttbet

Downloaded the 677betapp. It’s alright, pretty convenient to have on your phone. I’ve seen worse! Take advantage of the app experience at 677betapp

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Hey guys, give dito777casino a go if you want something different. I enjoy play in this casino, and you? Find dito777casino here: dito777casino

Been playing around on xisgame lately. Not gonna lie, it’s keeping me entertained. The graphics are solid and the gameplay is smooth. Pretty fun stuff. If you need a new game to sink your teeth into, check it out: xisgame

Tried out 12betmobile on my phone the other night. Surprisingly smooth experience. Mobile version is well optimized. Worth checking out if you like mobile compatibility. Check it out here: 12betmobile

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

TMTPlay888, heard a lot about this platform. Gonna give it a spin and see if it lives up to the hype. Wish me luck! Learn more here: tmtplay888

JB Casino Login, here we go! Hoping it’s a smooth login process so I can get straight into the action. Time is money as they say! jbcasinologin

Alright, folks! Just popped over to jj99 and gotta say, pretty slick setup. Easy to navigate, and the selections are solid. Definitely worth checking out if you’re looking for some fun. Catch you all on the other side! For more info, check out jj99.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.info/register?ref=IHJUI7TF